반응형

"둘 다 만들면 안 돼요?" → 아니요, 둘 다 만들면 더 좋아요!

하지만 한정된 여윳돈 속에서 어디에 더 많이 넣을지는 전략이 필요하죠.

그래서 준비했습니다. 두 계좌의 장단점 & 비교 분석!

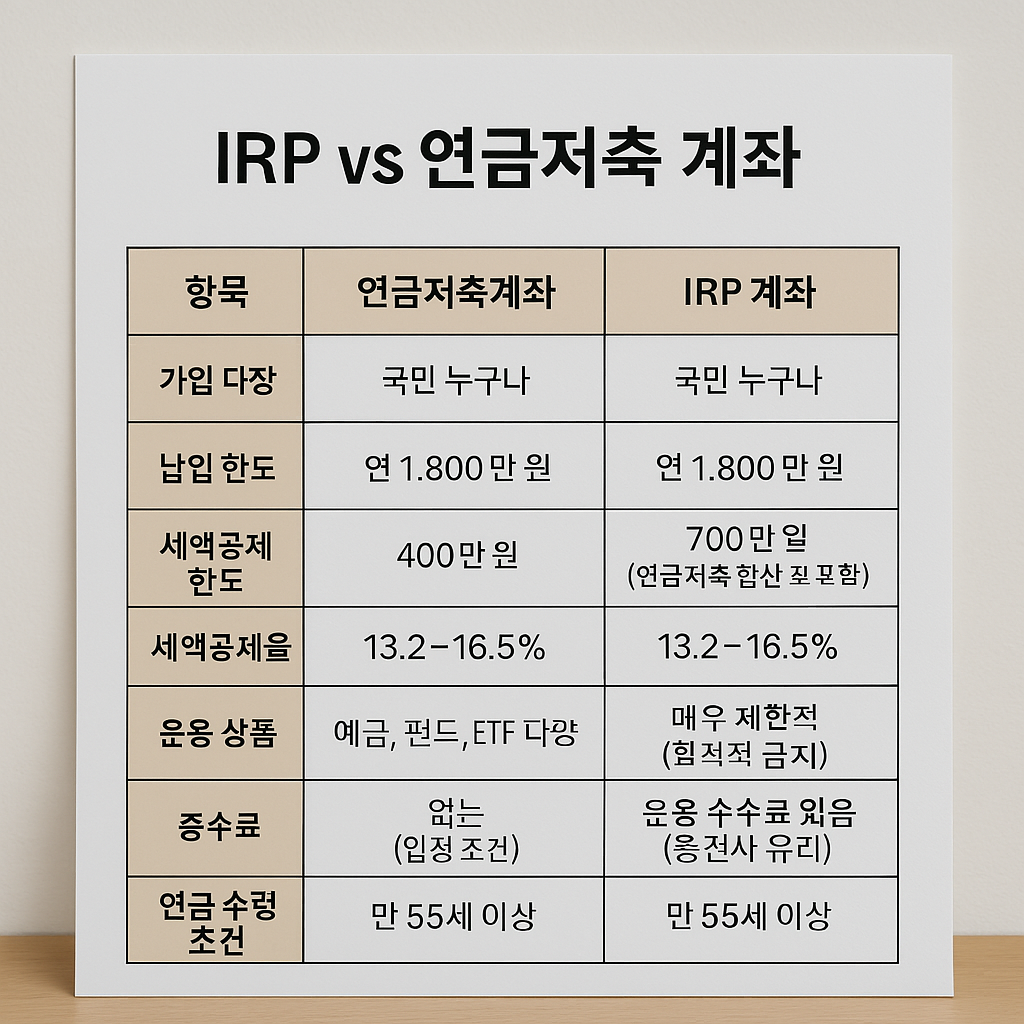

🧾 기본 스펙 비교

항목연금저축계좌IRP 계좌 (개인형퇴직연금)

| 가입 대상 | 국민 누구나 | 국민 누구나 (퇴직금 이관도 가능) |

| 납입 한도 | 연 1,800만 원 | 연 1,800만 원 |

| 세액공제 한도 | 400만 원 | 700만 원 (연금저축 합산 포함) |

| 세액공제율 | 13.2~16.5% | 13.2~16.5% |

| 운용 상품 | 예금, 펀드, ETF 등 다양 | 예금, 펀드, ETF 등 다양 |

| 중도 인출 | 가능 (일정 조건) | 매우 제한적 (원칙적 금지) |

| 수수료 | 없음 또는 낮음 | 운용 수수료 있음 (증권사 유리) |

| 연금 수령 조건 | 만 55세 이상 | 만 55세 이상 |

💡 세액공제, 어떻게 받는 거야?

- 연금저축만 있는 경우 → 최대 400만 원까지 공제

- IRP까지 있는 경우 → 두 계좌 합쳐서 700만 원까지 가능

예시 👇

markdown

복사편집

직장인 A씨가: - 연금저축에 400만 원 - IRP에 300만 원 납입 시 → 총 700만 원 공제 = 최대 115만 5천 원 세금 환급!

📌 어떤 상황에서 어떤 계좌?

✅ 연금저축이 더 유리한 경우

- 중간에 돈 쓸 수도 있는 상황

- 수수료 아끼고 싶은 사람

- 소액으로 시작하는 재테크 초보자

✅ IRP가 더 유리한 경우

- 퇴직금 이관이 필요한 사람

- 세액공제 한도를 꽉 채우고 싶은 사람

- 장기 투자 목적으로 강제 절약하고 싶은 사람

💸 실제 전략은 이렇게!

👉 연금저축 400만 원 채우고

👉 IRP에 300만 원 추가 납입하면

세액공제 풀 활용 + 노후 준비 + 연말정산 킹받지 않기 전략 완성!

반응형

'청년정보방' 카테고리의 다른 글

| 📦이사 시즌, 이사짐센터 추천 전에 꼭 알아야 할 것들! (3) | 2025.04.08 |

|---|---|

| 📈 IRP/연금저축으로 ETF 투자하는 꿀팁 대공개! (3) | 2025.04.03 |

| 💰 IRP 계좌, 그게 뭔데? 퇴사 안 해도 되는 절세 꿀통장! (0) | 2025.04.03 |

| 💼 [3편] Notion으로 일잘러 되는 법 (5) | 2025.04.02 |

| 🌅 [2편] 현실 가능한 모닝 루틴 만드는 법 (0) | 2025.04.02 |